독일 연봉 및 세후 실수령액 구성 알아보기 2024년 버전(의료보험 설명:공보험 or 사보험) - 2023 포함

독일 연봉 및 세후 실수령액 구성 알아보기 2022년 글에 이어 2023년형을 작성해 보기로 했습니다.

독일에서의 연봉이 어떻게 구성되고 얼마를 받으시며, 공제되는 금액이 어떻게 사용되는지 알면, 연봉협상에 도움이 됩니다. 전체적인 자세한 내용을 알고싶으시면, 아래의 글을 먼저 읽고 오시길 권장 드립니다.

독일 연금제도 정리 및 급여명세서: https://germanylab.tistory.com/183

[독일 재테크] 독일 연금 제도 정리 및 급여명세서(월급,연봉) 보는 법 - 2022년 10월 기준

독일 연금제도 3가지 * 모든 연금은 납부할때는 세금이 면제되고 수령할땐 일부금액이 세금 대상으로 지정됩니다.(아래에 자세한 설명 있습니다.) 1. 국가연금: 월급에서 약 10%가 자동으로 빠져

germanylab.tistory.com

독일 연봉 구성

2024년 버전

2024년 독일 사회보험 기여금 사회보험료는 일반적으로 근로자가 절반, 고용주가 절반을 지불합니다. 이러한 기부금은 의무적이며 다음 기부금을 포함하는 최대 수수료로 제한됩니다.

연금 보험: 총 임금의 18.6%를 직원과 고용주가 함께 절반씩 지불합니다.

실업 보험: 총 임금의 2.6%를 직원과 고용주가 함께 절반씩 지불합니다.

건강 보험: 총 임금의 14.6% 및 추가 기여금 약 1,70%는 귀하의 보험 회사에 따라 달라지며, 절반은 고용주가 지불하고 나머지 절반은 건강 보험 두 부분에 대해 직원이 지불합니다. 직원의 급여가 특정 한도인 66.600€보다 높은 경우 해당 직원은 개인 건강 보험으로 변경할 수 있습니다.

간병 보험: 총 임금의 3,40%는 직원과 고용주가 함께 절반씩 지불합니다. 자녀가 있는 직원의 경우 간병보험 금액이 감소됩니다.

2023년 버전

아래는 작센주를 제외한 독일 모든 주에 해당되는 연봉에서 공제되는 금액입니다. 한국에서는 회사 등 여러 가지 조건에 따라 달라지지만 독일은 모두 동일하게 적용되고 이를 제외한 금액을 통장으로 받게 됩니다.

2023년 부터 기여금 계산 방법 및 상한선 정보

2023년 기여율 개요

예를 들면, 건강보험 공보험을 사용하는 경우에는 모두 같은 비례 금액(7.3%)을 내게 됩니다.(본인부담 상한제 - 상한선 있음) 사보험의 경우는 당연히 내는 금액이 다르지만, 35세가 넘어서 한번 사보험으로 돌아가면 공보험으로 다시 돌아올 수 없기 때문에 특별한 사유가 있지 않는 한 독일에 정착하실 때는 공보험을 사용하시길 권장드립니다. 현재 가장 크고 영어가 잘 지원되는 회사는 TK입니다.

독일 의료보험 설명: 공보험(TK, AOK...) or 사보험

독일 직장인이 공보험을 가입해야 하는 이유

- 가족 1명이 공보험을 낼 경우, 소득이 없는 가족은 모두 무료로 보험 혜택을 보장 받습니다. 사보험의 경우는 개개인이 모두 보험료를 내야 합니다.

- 독일은 공보험으로 병원을 갈 경우, 한국은 몇천원이라도 무조건 수납데스크에 가서 내야하지만, 공보험은 특별한 사유가 있지 않는 한 무료입니다. 프로세스 자체가 의사를 만난 후 수납데스크를 들리지 않고 바로 집으로 가게 되어 있어서 매우 간편합니다.

- 혹시 사보험을 가입할 경우 더 좋은 진료를 받을수 있는가? 라고 생각하실 수 있지만, 제 경험에 의하면 사보험으로 진료를 받을 경우 우선 제가 모두 돈을 지불하고 사보험에서 돌려받아야 하기때문에 매우 귀찮고, 돈이 너무 많이 나올까봐, 혹은 돈을 돌려받지 못할까봐 마음이 매우 불편합니다. 사보험의 경우 예약이 조금 유연하고 더 많은 병원을 갈 수 있지만, 제 의견으로는 독일 의료는 거기서 거기입니다. 좋은 진료를 받고 싶으시면 한국에 가셔서 치료 받고 오셔야 합니다. 오히려 사보험의 경우 과잉진료의 대상이 됩니다. 그리고 응급실은 대우가 똑같기 때문에, 아래 이유도 꼭 참고하세요.

- 독일에서 평소에 만날수 있는 의사는 거의 상담원 같은 개념이라고 보시면 됩니다. 즉, 한국 사람들은 아프면 3차병원(작은 병원)에 가서 치료를 받지만, 독일에서는 3차병원(하우스닥터)에서는 거의 상담만 정기적으로 하고, 조금이라도 아프거나 긴급한 사항이 생기면 바로 응급실로 가야만 "치료" 혹은 "의료"라는 걸 받을 수 있습니다. 독일의 모든것, 특히 의료가 아무리 느리다고 해도, 대학병원급의 응급실에 가면 모든 치료는 다 받으실 수 있습니다. 이 때, 공보험/사보험 구분하지 않고 긴급 순서대로 진료를 봐주며, 공보험의 경우 응급실도 대부분 무료입니다. 사보험의 경우 응급실 진료비가 얼마나 나올지 많이 걱정될 것 같습니다.

- 35세가 넘은 사람이 한번 사보험을 가입할 경우, 다시 공보험을 가입하는것이 금지 됩니다.

- 사보험의 경우 처음에는 공보험보다 저렴할 수 있지만,(공보험은 내야 되는 돈이 월급에서 약 7% 정도로 국가에서 정해놓았습니다.) 나이가 들고 진료를 더 받을수록 사보험은 보험금 부담이 늘어납니다. 반면, 공보험의 경우는 이런 별도의 조건이 없으며, 일을 할 수 없거나 나이가 들어도 모두 똑같은 비용을 지불하게 됩니다.(물론, 소득이 없는 상태의 '최소 기여금'이라는 금액이 사보험 보다는 비싸긴 합니다만, 일시적인 실업 상태라면 이 또한 국가에서 실업급여를 통해 지원해주기 때문에 걱정하지 않으셔도 됩니다.)

이제 테이블을 살펴보겠습니다.

건강보험 기여율(KV)

첫 번째의 건강보험-일반 기여와 감소된 기여는 둘 중에 하나가 선택되는 것인데, 본인의 상황에 따라 다르지만 대부분은 일반 기여율입니다. 따라서, 연봉의 7.3프로는 보험회사로 지출되며 회사는 7.3프로를 지급해줍니다.(사실 회사가 지급해주는 보험금액은 크게 신경 쓰지 않으셔도 됩니다.)

중요한 것은 이 기여율에는 상한선이 있습니다. 즉, 어느 연봉 이상을 받게 되면 더 이상 공제되지 않으며, 공제되지 않는 금액에는 모두 소득세가 공제됩니다. 상한연봉 64k (84k 아님)

연금보험(RV)

두 번째 항목은 한국으로 치면 국민연금인 독일의 연금입니다. 나의 연봉에서 9.3프로 공제되며 회사에서 9.3프로를 내줍니다. 한국은 이 항목이 회사마다 다르지만 독일은 동일합니다.

마찬가지로 이 항목에도 상한선이 있습니다. 상한연봉 84k

실업보험(AV)

2.6프로이며 중요한 항목입니다. 직원과 회사가 각자 1.3프로씩 부담합니다. 독일에는 실업급여 제도가 잘되어 있어 고용이 안정적이며, 이 제도를 누리는 사람들이 많습니다. 상한연봉 84k

장기요양보험(PV)

기본적으로 3.05퍼센트이며, 23세 이상이고 자녀가 없으면 싱글세를 3.4프로 추가로 부담하게 됩니다.

2023년 기여율(세금) 2022년 기여율(세금) 비교

독일은 2022년에 국가에 내야 할 기여금과 2023년의 기여금은 크게 차기가 없어 보입니다. 연방 보건부의 건강보험 평균 추가 기여율이 0.3% 올랐습니다. 실업보험이 0.2% 올랐습니다.

2022년 기여율 개요

2023년 기여율 개요

순수령액 계산 방법

1. 세전월급 x 연금보험(RV) 기여율 = 연금 납부 금액

2. (세전월급-연금납부금액) x 실업보험 기여율 = 실업보험 납부 금액

3. (세전월급-연금납부금액) x 건강보험 KV 기여율(추가기여율 포함) = 건강보험 납부금액

4. (세전월급-연금납부금액) x 장기요양보험(23세이상 자녀 없으면 추가금 포함) = 장기요양보험 납부 금액

5. (세전월급 - 실업보험 - 건강보험 - 장기요양보험) x 소득세 요율 = 소득세

세전월급에서 위에 나열된 모든 항목을 제하면 실수령액이 됩니다.

더욱 자세한 계산은 아래에서 보겠습니다.

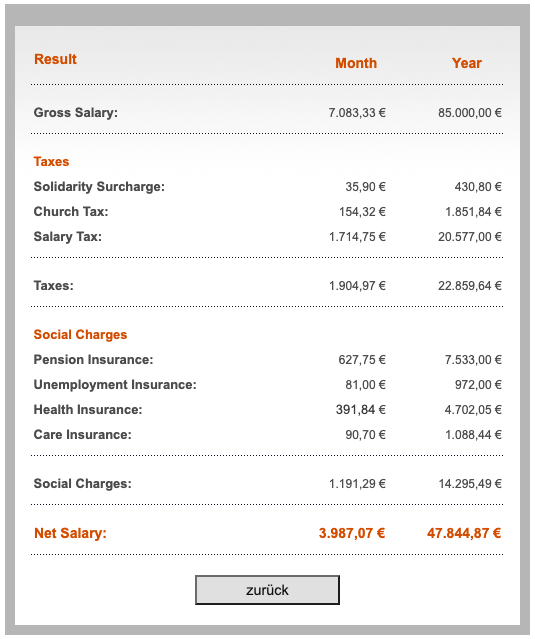

연봉 85k(85000) 유로의 2024년 순 수령액과 2023,2022년 순 수령액 비교

2024년 그리고 2022년, 2023년에 동일한 연봉을 받으면, 실수령액이 어떻게 되는지 알아보겠습니다.

2024년에는 4257 유로, 2022년에는 같은 연봉으로 한 달에 4141유로를 수령하지만, 2023년에는 한 달에 4194유로를 수령하게 됩니다. 모든 세금 항목들이 오르기 때문에 소득에 대한 세액공제가 적어지게 되고, 따라서 순소득은 오르게 되는 구조입니다.

또한 2022년 중반에 한차례 소득면제 구간을 상향시켰기 때문에(예: 10000유로 까지는 연간 소득세 면제, 기존에는 9000유로)

따라서 연봉에서 40% 넘는 금액을 국가에 각종 세금으로 내지만, (국민연금, 건강보험, 실업급여 등) 소득세 자체가 워낙 세기 때문에, 앞의 금액을 납부를 많이 하면 할수록 실제로 수령하는 금액의 가치가 커지게 되는 구조입니다.

이런 상황에서는 각종 국민연금, 건강보험, 실업급여를 최대한으로 낼 수 있는 연봉 이상을 넘기면, 힘들게 일하고 연봉협상해봤자, 그 이후의 금액은 내가 혜택을 받지도 못하는 "소득세"라는 명목으로 국가에 온전히 반납하게 되기 때문에, 독일의 사회는 이 이상 연봉을 받고 싶어 하지도 않고 주고 싶어 하지도 않는 구조입니다.

이것이 독일의 회사생활을 조금 덜 경쟁적이게 만들고, 더욱 인간적인 분위기로 만드는 근간이라고 저는 생각하고 현재는 독일에서 동료들과 평화롭고 즐겁게 회사 생활을 하고 있습니다.

독일에서 세금을 논하자면 항상 짚고 넘어가야 하는 종교 세입니다. 85k의 경우 종교 세는 연간 1851유로를 내게 됩니다. 국가에 바로 내기 때문에 종교단체에 직접 기부하는 것에 비해서는 비교적 문제가 적은 제도입니다.

출처: 연봉계산기 https://www.brutto-netto-rechner.info/gehalt/gross_net_calculator_germany.php

세금 클래스 - 독일 임금 세금 시스템의 다양한 세금 범주

독일 임금 세금 시스템은 직원의 생활 환경에 따라 6가지 세금 범주를 구분합니다.

세금 범주 I: 범주 II 또는 III에 속하지 않는 독신, 별거 또는 동거하지 않는 기혼.

세금 범주 II: 자녀 수당을 받을 자격이 있는 자녀와 함께 사는 독신자 또는 별거자.

세금 카테고리 III : 기혼자의 경우, 남편과 아내가 동거합니다. 기혼자 중 한 명은 수입이 많고 다른 한 명은 소득이 없거나 저소득인 사람들에게 매우 흥미로울 것입니다. 이상적으로 저소득자는 세금 범주 V와 다른 세금 범주 III을 갖게 됩니다.

세금 카테고리 IV : 결혼한 사람의 경우 남편과 아내가 동거합니다. 기혼 직원에게 이상적이며 두 사람 모두 비슷한 급여를 받습니다. 그러면 둘 다 세금 범주 IV가 됩니다.

세금 카테고리 V : 기혼자의 경우 남편과 아내가 동거합니다. 그들 중 하나는 범주 III의 세금 카드를 가지고 있습니다(자세한 내용은 세금 범주 III 참조).

세금 카테고리 VI: 고용주가 둘 이상인 직원의 경우, 다른 직장에서 급여를 받으려면 두 번째 또는 세 번째 또는… 세금 카테고리 VI의 세금 카드가 필요합니다. 이상적으로 소득이 낮은 고용은 세금 카테고리 VI를 받게 됩니다.

누가 교회 세금을 내야 하는가

교회 교인인 직원은 교회세를 내야 합니다. 교회 세율은 주에 따라 다릅니다. 대부분의 경우 세율은 임금세에서 9%입니다.

2024년 독일의 사회보험료

2024년 독일 사회보험 기여금 사회보험료는 일반적으로 근로자가 절반, 고용주가 절반을 지불합니다. 이러한 기부금은 의무적이며 다음 기부금을 포함하는 최대 수수료로 제한됩니다.

연금 보험: 총 임금의 18.6%를 직원과 고용주가 함께 절반씩 지불합니다.

실업 보험: 총 임금의 2.6%를 직원과 고용주가 함께 절반씩 지불합니다.

건강 보험: 총 임금의 14.6% 및 추가 기여금 약 1,70%는 귀하의 보험 회사에 따라 달라지며, 절반은 고용주가 지불하고 나머지 절반은 건강 보험 두 부분에 대해 직원이 지불합니다. 직원의 급여가 특정 한도인 66.600€보다 높은 경우 해당 직원은 개인 건강 보험으로 변경할 수 있습니다.

간병 보험: 총 임금의 3,40%는 직원과 고용주가 함께 절반씩 지불합니다. 자녀가 있는 직원의 경우 간병보험 금액이 감소됩니다.

2023년 독일의 사회보험료

사회보험료는 일반적으로 직원이 절반, 사용자가 절반을 부담합니다. 이러한 기부금은 의무적이며 최대 수수료로 제한되며 다음 기여금을 포함합니다.

연금 보험: 총 임금의 18.6%, 직원과 고용주가 절반씩 절반씩 지불합니다.

실업 보험: 총 임금의 2.6%는 직원과 고용주가 절반씩 절반씩 지불합니다.

건강 보험: 총 임금의 14.6% 및 추가 기여금 약. 1,60%는 귀하의 보험 회사에 따라 달라지며 절반은 고용주가 나머지 절반은 건강 보험의 두 부분에 대해 직원이 지불합니다. 직원의 급여가 특정 한도인 66.600 €보다 높으면 직원은 민간 건강 보험으로 변경할 수 있습니다.

케어 보험: 총 임금의 3,40%, 직원과 고용주가 함께 절반씩 지불합니다. 자녀가 있는 직원의 경우 개호보험 금액이 감액됩니다.

면세 수당 - 2024

2024년 면세 수당 연간 소득이 11.604€인 직원은 소득세를 납부할 필요가 없으며 기혼 직원의 경우 한도는 23.208€입니다.

면세 수당 - 2023

연간 소득이 10.908 €인 직원은 소득세를 내지 않아도 되며 기혼 직원의 경우 한도는 21.816 €입니다.

독일의 최적 연봉

그렇다면, 독일에서 최적 연봉은 얼마일까요?

이제까지 85k를 기준으로 계산을 해보았습니다. 혹시 이 연봉을 90k로 올리기 위해 엄청난 노력을 기울여서 일을 하고, 연봉 협상을 하게 되어 임금을 올리게 되면 내 연봉은 어디에 어떻게 쓰이게 될까요?

| 월부담액/연봉 | 70k | 75k | 80k | 85k | 90k | 95k |

| Solidarity Surcharge(통일세) | -0 | -0 | -0 | -19 | -39 | -60 |

| 소득세 | -1152 | -1304 | -1463 | -1640 | -1789 | -1963 |

| 개인이 지불하는 국민 연금(적립됨) | 543 | 581 | 620 | 659 | 660 | 660 |

| 회사에서 주는 연금(적립됨) | 272 | 296 | 310 | 329 | 330 | 330 |

| 실수령액 | 3556 | 3786 | 4000 | 4195 | 4423 | 4644 |

| 구간점프 실수령액 | +230 | +214 | +195 | +228 | +221 | |

| 실질혜택금액(연금적립포함) | 4371 | 4663 | 4930 | 5183 | 5413 | 5634 |

| 구간점프 실질혜택금액 | +292 | +267 | +253 | +230 | +221 |

이 표에서 유심히 보셔야 할 부분은 구간 점프 시 실수령액과 실질 혜택 금액의 증가입니다.

유심히 보시면 80k에서 85k의 인상에 실수령액이 갑자기 줄어드시는 것을 보실 수 있습니다. 왜냐하면 맨 윗줄의 통일세 때문입니다. 고소득자에 한해 5.5%의 통일세가 부과됩니다.(참조)

정답을 말씀드리자면 88k가 최적 연봉입니다.

또한 이하의 구간에서는 75k 정도가 최적 연봉입니다. 살펴보시면 75k 이후로는 5k 점프 시마다 실수령액과 실질 혜택 금액 모두가 조금씩 줄어들기 때문입니다.

기존 85k에서는 4194였는데, 90k에서는 4423이 됩니다.

기존 80k일 때는 85k로 5k 올리게 되면, 3.999이므로 이 구간에서 5k를 올리면 한 달에 195유로를 더 받게 되지만,

85k에서 90k로 5k 올리게 되면, 한 달에 229유로를 더 받게 됩니다.

그렇다면 90k에서 95k로 올리게 되면 어떻게 될까요? 4423 -> 4644로 221유로가 오르게 됩니다.

하지만 여기서 간과하지 말아야 할 사실은 국민연금으로 내가 내는 18.6프로는 연금을 5년 안에 해약하게 되면 받을 수 있는 금액이며, (물론 5년 안에 해약해야 함) 연금을 수령하기로 결정하면 9.3프로 + 회사가 낸 9.3프로는 내가 받게 되는 금액이지만, 88k 이후로는 더 이상 이 금액이 적립되지 않는다는 것입니다.

이 부분에 해당하는 금액은 제 연봉에서는 5k당 월 약 40유로입니다. 회사에서 내주는 것은 약 20유로가 되겠죠. 가시적인 것은 40유로의 가치가 적립되지만, 실질적으로는 60유로의 가치가 적립되게 됩니다. 연봉이 오를수록 실질 혜택 금액이 점점 줄어드는 것을 볼 수 있습니다.

회사에서 퇴직금(연금보험)을 제공하는 경우

이 경우에는 위의 계산이 조금 달라지게 되지만 결과적으로는 세금이 지금 공제되면서 약간의 구간 +가 됩니다. 독일에서는 추가로 가입할 수 있는 회사 연금(bAV)이라는 것이 있는데, 이는 현재 납부 시에 독일 정부에 의한 세금 혜택이 지원되므로 꽤 이득이 큰 제도입니다. 독일 정부에서 지정한 “세금 혜택”을 받을 수 있는 최대 세전 연 수입은 Brutto 80.400,00유로입니다. 이를 바탕으로 Direktversicherung에 납입 가능한 최대 금액은 월 536유로입니다. 따라서 세전 80k까지는 이 제도의 혜택을 100% 누릴 수 있다고 보시면 됩니다.

예를 들면, 한 달 월급에서 연봉에 따라 최대 282유로까지(80k의 경우) 낼 수 있으며, 연봉이 더 오른다고 해도 그 이상은 낼 수 없습니다. 이때 내는 금액은 모두 세금 면제가 되며, 내가 내는 금액에 회사에서 추가로 15%를 적립해줍니다. 회사에 따라 더 적립해주는 회사도 있습니다.

따라서 80k 이상부터는 이 제대도의 혜택을 100% 누리기는 어렵다. 이렇게 보시면 됩니다.

독일에서는 퇴직금이라는 개념이 없지만, 이 제도는 퇴직금으로 간주됩니다.

Betriebliche Altersvorsorge: Infos für Arbeitgeber:innen

Die betriebliche Altersvorsorge (bAV) ist ein wichtiger Anreiz, um neue Angestellte zu gewinnen und bestehende zu halten. Doch was bedeutet das für Sie bzw. Ihr Unternehmen? Erfahren Sie hier, welche Regeln und Vorschriften gelten und ob es sich lohnt, di

www.lexware.de

여기까지 독일의 연봉제도에 대해서 알아보았습니다.

기타: 동베를린과 서베를린을 구분하는 기준

위의 표에 따라 서독에서 연금에 최대 납부할수 있는 금액인 상한선을 보겠습니다.

국민연금 상한선

연봉은 84k, 동독은 81k이며 연봉이 그이상으로 넘어가면 연금을 더 납부할수 없고, 따라서 연금 납부 금액에 대한 소득세공제를 받을수 없습니다. 초과하는 모든 금액은 42%의 소득세를 집행하고, 그 후가 실수령금액이 됩니다.

의료보험 상한선

독일의 의료보험에 대한 연봉 상한선은 동독이나 서독이나 동일하게 58k 입니다. 즉, 58k까지의 14.6%만 건강보험으로 납부할 수 있습니다. 그 이상 버는 연봉에 대해서는 보험료가 부과되지 않습니다.

독일 연봉 설명 영상

기타 독일 생활 꿀팁

[독일 재테크] 요즘 독일에 아주 난리도 아닌 은행계좌 문제 (코메르츠뱅크 추천코드/프로모션/할인코드)

[독일 재테크] 요즘 독일에 아주 난리도 아닌 은행계좌 문제 (코메르츠뱅크 추천코드/프로모션/할인코드) - 2023.10 현재 유효함

[독일 재테크] 요즘 독일에 아주 난리도 아닌 은행계좌 문제 (코메르츠뱅크 추천코드/프로모션/

독일 재테크 기본 준비 은행계좌 준비하기 독일 전통 은행 계좌 1개: 코메르츠 뱅크 (이 글을 통해서 가입하세요!) 독일 인터넷 은행 계좌 1개: N26 or 비비드 주식/코인 계좌 준비하는 방법 & 예금

germanylab.tistory.com

한국면허를 독일면허로 교환하기가 이렇게 쉽습니다.. 제도 바뀌기 전에 얼른 받으세요

https://germanylab.tistory.com/246

독일 운전면허증 발급 받기(한국 운전면허증을 독일 운전면허증으로 교환하기) + 실제 발급 후기

발급대상 1. 독일에서 6개월 이상 거주한 혹은 거주 계획인 한국인 - 입독하자 마자 방문하거나 하면 거절당하는 경우가 있다고 합니다. 준비물 한국에서 준비해 올것 1. 한국운전면허증 (뒷면이

germanylab.tistory.com

한국보다 저렴하지만 쾌적한 독일 헬스장 다니기

https://germanylab.tistory.com/251

독일 베를린의 힙한 헬스장 존리드 구경하세요

오늘 헬스장을 다녀오는 길에, 가을 프로모션이 시작되었다는 좋은 소식을 발견했습니다! :) 한국 헬스장은 어찌보면 일 년 내내 프로모션을 하는 것 같이 느껴지지만, 독일은 할인 행사를 자주

germanylab.tistory.com

독일어 기초만 알아도 독일생활이 달라집니다.

https://germanylab.tistory.com/248

독일어 무료로 독학하기 - 독일의 평생교육원 VHS 온라인

VHS는 한국으로 치면 독일의 평생교육원 개념으로 국가에서 시민들을 위해 제공하는 온/오프라인 강좌 센터입니다. 오늘은 VHS 온라인 센터에서 무료로 독일어를 배우는 방법을 알아보겠습니다.

germanylab.tistory.com